【株主優待】2722*アイケイ

修子

思い出はいつもやさしい。。。

先回の続きで、覆面調査的なモニターで保険の無料相談を受けた話。

面談予約から医療保険の相談まで書いたのですが、、、

https://omoide.blog/archives/41fp.html

今回は個人年金+αのお話。

今回は、

2️⃣個人年金でいいのがあれば検討したい。 の話。

最近は銀行の金利もよくないし、個人年金だのiDeCoだの、一昔前にはなかったものが出てきてるから検討してみてもいいかな。と思っていたんです。

老後2千万円問題なんて話もあるし、年金がホントにもらえるのか。。。って不安は付きまといますし。。。

そんな話をしつつ、勧められたのが2つ。

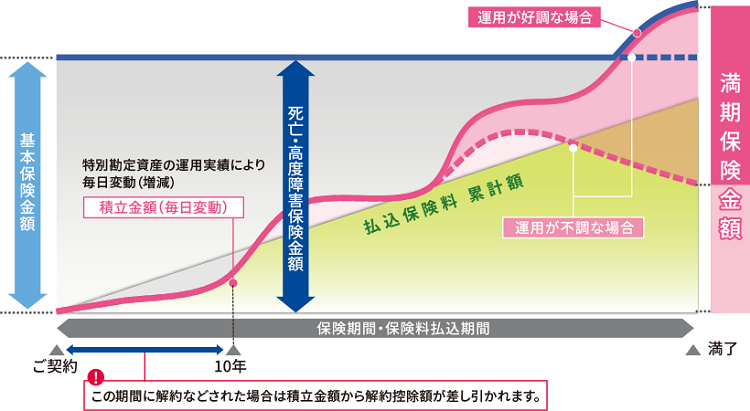

毎月積み立てて、満期になったら利息を含めて一括振り込みか、年金のように毎月振り込むかを選択するというもの。

これで「ピン」とくる方は相当お詳しい方だと思うのですが、このユニット・リンク、投資セミナーなどでかなりの確率で勧められる商品なんだとか。

[box04 title=”アクサの「資産形成」の変額保険

ユニット・リンク”]死亡・高度障害を準備しながら特別勘定の運用実績によって満期保険金額・積立金額などが変動(増減)する変額保険

[/box04]

ざっくり言うと、月々決まった額を積み立てて投資をしつつ、いざって言う時は保険金としても受け取れるというもの。

死亡保険としての役割もあります。

「利回りもよく、もちろん投資なのでリスクはあるけれど、個人年金よりこちらの方が断然お勧め」と言う説明をされました。

確かに、シミュレーションとか見せてもらうといい感じなんですよね。

それも普通の個人年金のシミュレーションを見た後なのでさらに。。。(笑)

と言うわけで、実はさっくり契約したんですよ。

月々5万円で

とは言え、そもそも死亡保障が要らないって言うので相談しているのに、投資とはいえ生命保険に入ると疑問に思いまして。。。

さらに、先回書きましたが、医療保険には加入したのに、またここで高度障害になった時のための保険に入る必要があるのか!?と。。。

[chat face=”2.jpg” name=”” align=”right” border=”red” bg=”red” style=””]ここで疑問に思った自分を盛大に褒めてあげたい。。。(笑)[/chat]

片っ端からネットの情報を調べたら出てくる出てくる悪評が。。。

私がざっくり調べたこの商品のマイナスポイントは。。。

1️⃣投資の管理費が高すぎるんじゃないか。

[chat face=”1.jpg” name=”” align=”left” border=”red” bg=”none” style=””]そもそも管理費が公表されて無くて、逆算していくととんでもない額になるらしいです。[/chat]

2️⃣今の日本の高齢化社会を考えると、保険料に使う額が増え、投資に回る金額が減っていく未来が見える。

3️⃣そもそも論として、保険と投資は別に考えたほうがいい。

この保険商品に関しては、いろんな方がいろいろ書かれているので、調べるとすぐにあれこれ出てきますが、個人的にはこの保険アドバイザーの方の記事が一番わかりやすかったので、ご参考までにリンク貼っておきます。

そんなこんなで速攻クーリングオフしました!!

間に合ってよかったぁ。。。

クーリングオフ機能があってよかったぁ。。。

[jin-w-sen color=”#eeeeee” size=”10px”]

とは言え、現在特に何もしないで銀行口座に預金してあるだけなら、ユニット・リンクもありだとは思うんですよ。

[chat face=”2.jpg” name=”” align=”right” border=”red” bg=”red” style=””]日本経済はさておき、世界経済は右肩上がりでないと人類が滅びちゃいますし。。。[/chat]

日本人って貯金はするけど、投資はしない人が大多数なので、そんな人達なら預金だけより、こういう投資も含めた商品を利用しておくと結果的には手元に残るお金は増えるんでしょうね。

生命保険にもなるわけですし。

この辺りの算段が、保険会社は上手だなぁ。。。って。。。今回つくづく思いました。

もちろん、投資なので、今回のコロナによる暴落のような非常事態ともなれば元本割れもしますが、基本的に長期で見たら顧客に損はさせず、でも保険会社がそれ以上に得をするという絶妙なラインの商品な気がしています。

なので、もしユニットリンクを契約している方で、この記事読んで「しまった」って思った方も、ちょっと自分を振り返ってもらって、「じゃあ最初から自分で投資先を考えて投資をしたのか!?」って考えてみたらいいかもですね。

「そういうの面倒~。。。。」って思う方は悲観することなく、このままでもいいのかもしれません。。。

[chat face=”1.jpg” name=”” align=”left” border=”red” bg=”none” style=””]まぁ結局、保険と言いつつ投資なので最後は自己責任ですが。。。[/chat]

ユニット・リンク、誰でも加入できるわけではない。と言うのも営業トークにあるようですね。

[chat face=”2.jpg” name=”” align=”right” border=”red” bg=”red” style=””]医療保険の側面もあるので、病歴によっては入れなくなるので、早く入らないといけないんです!と。[/chat]

[chat face=”1.jpg” name=”” align=”left” border=”red” bg=”none” style=””]さらに所得が低い人も入れないとか。(ホント?)[/chat]

私は現在時短のパートなのですが、「以前はフルタイムで働いていたのですよね?」と聞かれ、当時の収入を書いておいた方がいい。って話になり。

今となっては「それ詐欺じゃないの!?」って話なのですが、、、

「ちなみにどれぐらいでした?」と聞かれたので、当時の年収を言ったら、こちらがびっくりするほど目を見開いて驚いてました。。。(笑)

思った以上に私の年収が高かったんでしょうねー。。。

自分でも高かったと思いますよ。当時の年収。

今は同じ職種の同じ職種でも、もうあの年収をもらっている人いないみたいですけど、、、景気良かったんですよねー。あの会社☆

THE営業マンから素の表情を引き出した瞬間でした!(笑)

先回の冒頭の画像にあるように無料相談をすると必ず1品プレゼント。とあり、いくつあってもいいタオルをいただくことに。

今治タオルって書いてあるけれど、「今治タオルブランド」ではないんだろうなあ。。。と思ったら、本当に普通の今治タオルでした☆

[chat face=”2.jpg” name=”” align=”right” border=”red” bg=”red” style=””]「今治タオル」と「今治タオルブランド」の違いを知らない方も多いでしょうね。[/chat][chat face=”1.jpg” name=”” align=”left” border=”red” bg=”none” style=””]簡単に違いを書くと、、、

今治タオル:今治で作っているタオル

今治タオルブランド:今治で作っているタオルの中でブランドとしての認証を受けている工場でつく荒れているタオル。[/chat]

でも、この「今治謹製 紋織タオル」ブランド、調べてみたら2019年にリニューアルしていて、リニューアルに伴い、今治タオルブランドを取得しているそうなのです。

さらに、このハンドタオルはもう販売していないようで。

型落ち品を格安で仕入れているんだろうなぁ。。。なんて思いました。

とは言え、肌触りも良く、デザインも好みなのでこちらを選んでよかったです♡

今回面談した相手の支社長と言う方は「THE営業マン!」って感じで、話は面白いんですが、乗せられやすい方はこういう相談には気を付けたほうがいいかもですね~。

「うちの父も入ってて」とか「2年前に契約したお客さんが今は。。。」なんて言いながら勧めてくるんですが、「そっかこんなにいい商品あるんだ。」を思わせる話術がすごい。

私は、あまりに調子が良すぎて、どこまでがホントの話なんだろ?と思いながら聞いてました。。。(笑)

そんなこんなで、いろいろありましたが、個人的にはとてもいい勉強になった今回の保険相談!

当たり前ながら、保険会社やFPさんのお給料はどこから出てくるの?って考えたら、そりゃあ、お客さんにとっていい商品ではなく、自分の給料に跳ね返ってくるものを選びがちにもなるんでしょうね。

[chat face=”2.jpg” name=”” align=”right” border=”red” bg=”red” style=””]もちろん、そんな方ばかりではないと願ってますが。。。[/chat]

何事も他人の言いなりにならず、自分で調べて理解してから行動するのが重要ですね☆

今回、危ない橋(?)を渡ったおかげで、さすがに自分でもちぃとは勉強しようと思って一念発起。[chat face=”1.jpg” name=”” align=”left” border=”red” bg=”none” style=””]とは言え、山崎元さんの本を1冊と、あとはネットの記事とYouTube程度ですが。。。[/chat]

↑↑これわかりやすくって初心者向け。

この1冊で私の投資の基本(インデックス最強!!←)が出来上がりました(笑)

学生時代から経済とか経営とか、何なら社会科全般に苦手意識もあって、、、

見ないふりしていた投資の世界ですが、初めて見たら意外と難しい物でもなく。。。

何事もすべてを丸投げせず、ある程度の事は理解したうえで、専門家にお願いするならする、自分で突き進むなら突き進む!と行動を起こしていくことが重要だなぁ。。。と思いました☆